Nel mondo delle auto, l’assicurazione auto non è solo una formalità: è uno strumento di protezione che può influire in modo decisivo sui conti familiari e sulla tranquillità quotidiana. Prima di firmare una polizza, è essenziale conoscere quali garanzie sono realmente utili nel tuo contesto di guida, quali sono i limiti di copertura e quali rischi restano a tuo carico. Spesso le offerte si concentrano sul prezzo, ma un preventivo apparentemente conveniente può nascondere esclusioni pesanti o una franchigia elevata. Capire le differenze tra condizioni contrattuali, massimali, franchigie e clausole di esclusione ti permette di valutare se la scelta risponda alle tue esigenze concrete, che includono incidenti, furti, danni a terzi e la tutela in caso di sinistri. In questa guida esploreremo come leggere una garanzia in modo critico, quali elementi non trascurare, e quali esempi reali aiutano a distinguere una copertura solida da una promessa poco concreta. Alla fine avrai una check-list pratica per confrontare rapidamente diverse offerte e decidere in modo informato quale copertura sia davvero utile per te e per la tua famiglia.

In breve:

- Comprendere le garanzie offerte e i limiti della copertura.

- Verificare la presenza della responsabilità civile obbligatoria e di eventuali estensioni.

- Valutare la franchigia e come influisce sul risarcimento.

- Controllare le condizioni contrattuali e le esclusioni.

- Richiedere e confrontare un preventivo dettagliato con costi e massimali.

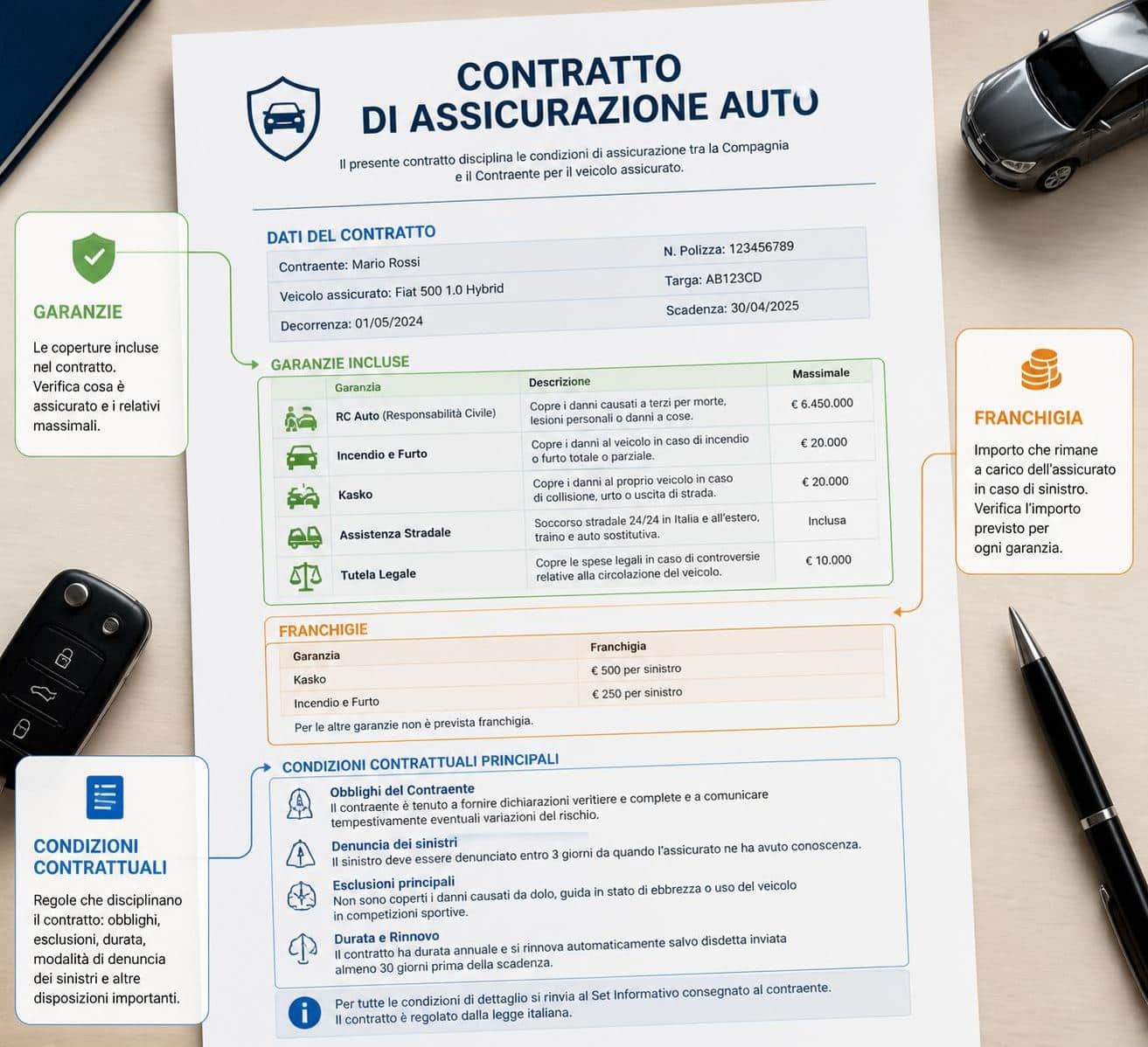

Guida pratica alle garanzie essenziali nell’assicurazione auto

Nella scelta della polizza, la base è la responsabilità civile (RC), obbligatoria per legge. Questa garanzia copre i danni a terzi provocati dall’assicurato, ma non i danni al proprio veicolo. Per guidare senza sorprese è fondamentale sapere cosa include la RC e quali ampliamenti possono essere utili in base al tuo stile di guida, al valore dell’auto e al contesto abituale: viaggi lunghi, pendolarismo urbano, o circolazione in zone a rischio furto. Oltre alla RC, la copertura può prevedere furto e incendio, incendio accidentale, danni da catastrofi naturali, e una serie di garanzie opzionali come l’assistenza stradale 24/7, il risarcimento in caso di incidente al conducente e la copertura di danni al conducente stesso. Ogni voce ha un peso diverso a seconda della tua situazione: una persona che usa l’auto per lavoro avrà bisogno di supervisione su responsabilità civili estese, mentre chi possiede un’auto di valore alto potrebbe preferire una garanzia casco parziale o full. In questo contesto, è cruciale leggere con attenzione i limiti massimali, le franchigie e le esclusioni, perché sono elementi che influenzano notevolmente l’esito di una richiesta di risarcimento in caso di sinistro.

Per chiarire cosa si intende per garanzie, considera questa chiave: garanzie di base vs. garanzie opzionali. La base di solito comprende RC e protezione per veicolo a uso personale; le opzioni includono protezione legale, Kasko, furto e incendio completo, eventi naturali, e tutela in caso di incidente con conducente non assicurato. Se un’offerta omette specifiche esenzioni o non chiarisce i massimali di indennizzo, è segnalato come poco trasparente. Un aspetto spesso trascurato ma decisivo è la franchigia: una franchigia elevata può abbassare notevolmente il premio, ma aumentare l’esborso a ogni sinistro. Considera quanto saresti disposto a pagare di tasca tua prima che la compagnia intervenga. Infine, confronta più preventivi per capire dove si collocano le differenze in termini di costo e di copertura, senza farsi guidare solo dal prezzo.

Per orientarti, ecco una breve checklist di elementi da verificare prima di firmare:

- Tipo di copertura offerta dalla polizza (RC, furto, incendio, Kasko, incidente conducente).

- Limiti massimali e franchigia associata a ciascuna garanzia.

- Esclusioni comuni: condizioni meteorologiche, gare non autorizzate, guida non autorizzata.

- Servizi accessori: assistenza stradale, auto sostitutiva, gestione sinistri, tutela legale.

- Procedura di sinistro: tempi, moduli richiesti, flussi di contatto, contatori di incidenti.

Un esempio pratico aiuta: se l’auto è di valore medio e la percorrenza annua è elevata, una Kasko parziale potrebbe proteggere dall’ammortamento rapido del veicolo, mentre una RC adeguatamente estesa può tutelare contro danni a terzi e spese legali. Rifletti sui tuoi rischi specifici, come la possibilità di incidenti in aree urbane densamente trafficate o la frequenza di viaggi fuori città, e adatta la tua scelta di conseguenza.

Responsabilità civile e altre garanzie principali

La responsabilità civile copre i danni a terzi, inclusi lesioni e danni materiali, ed è spesso prevista con massimali piuttosto stringenti. Oltre a questa base, molte polizze includono o permettono di aggiungere garanzie come furto e incendio, danni da eventi atmosferici, e incidenti del conducente. L’insieme di queste coperture determina la robustezza della tua difesa finanziaria in caso di sinistro. In casi concreti, una RC ben costruita evita esborsi imprevisti; se l’auto è nuova o di valore elevato, la combinazione con una copertura casco integrale può rivelarsi particolarmente utile. Per spiegare: se un autoveicolo è coinvolto in un incidente in cui l’altro conducente è responsabile, la RC si occupa dei danni a questa persona e alle sue proprietà; se l’auto è danneggiata in modo significativo, la tua polizza casco può coprire parte o tutta la riparazione, a seconda del livello di copertura scelto. È essenziale che tu capisca dove finisce la RC e dove iniziano le altre garanzie per evitare confusione al momento del sinistro.

Come valutare le condizioni contrattuali prima di firmare

Le condizioni contrattuali definiscono i limiti e le esclusioni. Prima di accettare una polizza, verifica attentamente: cosa succede in caso di sinistro, quali sono gli adempimenti per avviare una pratica, quali documenti servono, e quali costi extra potrebbero emergere. Spesso i contratti contengono clausole di franchigia, franchigie annuali o limiti di risarcimento per particolari tipologie di danno. Inoltre, verifica se la polizza è valida in caso di guida fuori dalla tua giurisdizione o se è necessaria una copertura internazionale. Se hai dubbi su una clausola, chiedi chiarimenti scritti: una descrizione chiara evita sorprese durante il processo di risoluzione del sinistro. Infine, confronta sempre un paio di offerte per capire come cambiano non solo i premi, ma anche le condizioni pratiche di gestione dei sinistri e gli eventuali servizi aggiuntivi inclusi nel pacchetto.

Confronto tra garanzie principali

| Voce | Copertura base | Copertura estesa | Franchigia | Prezzo indicativo |

|---|---|---|---|---|

| Responsabilità civile | Obbligatoria, danni a terzi | RC ampliata su danni a terzi e parche | 0-300 euro | 100-350 euro/mese |

| Furto e incendio | Nella maggior parte dei casi opzionale | Incluso, con indennizzo massimo | 200-800 euro | 20-60 euro/mese |

| Kasko | Opzionale | Completa o parziale | 50-500 euro | 15-75 euro/mese |

| Assistenza stradale | Opzionale | Inclusa o estesa | N/A | 5-15 euro/mese |

Video utili per capire come leggere una polizza auto

Per chi preferisce esempi visivi e spiegazioni passo-passo, i video possono chiarire cosa chiedere al momento della firma e come evitare sorprese comuni. La chiarezza sui dettagli contrattuali fa risparmiare tempo e denaro, soprattutto quando si confrontano più preventivi con garanzie simili.

Nel prossimo video si approfondiscono le differenze tra RC e Kasko e come valutare il prezzo in relazione al rischio personale.

Checklist finale prima di firmare

Prima di firmare, usa questa checklist per evitare errori comuni e assicurarti di avere una copertura adeguata:

- Preventivo chiaro e dettagliato con premi, massimali e franchigie.

- Conferma delle condizioni contrattuali e clausole di esclusione.

- Verifica quali garanzie sono incluse di base e quali opzionali.

- Valuta l’ammontare della franchigia e il suo impatto sui sinistri.

- Controlla se è prevista l’assistenza in caso di incidenti e la disponibilità di auto di sostegno.

Posso guidare senza assicurazione in Italia?

No. È obbligatoria la responsabilità civile e guidare senza copertura può comportare sanzioni penali, multe e la responsabilità personale per i danni.

Qual è la differenza tra RC e Kasko?

La RC copre i danni a terzi; la Kasko copre i danni al tuo veicolo, anche se sei responsabile dell’incidente, con varie formule (parziale o totale) e spesso franche incluse.

Come influisce la franchigia sul prezzo?

Una franchigia più alta riduce il premio ma aumenta l’esborso a ogni sinistro. Valuta quanto puoi permetterti di pagare di tasca tua in caso di sinistro.

Cosa fare se una clausola non è chiara?

Chiedi spiegazioni scritte alla compagnia assicurativa. Se necessario, confronta con un consulente indipendente per evitare interpretazioni ambigue.

È utile confrontare preventivi di diverse compagnie?

Assolutamente sì. Il confronto aiuta a distinguere tra prezzo, massimali, franchigie e servizi inclusi, permettendo una scelta più informata.