Questo articolo ti guida passo passo su come leggere e interpretare le esclusioni in un contratto assicurativo. Scopriremo come una polizza può sembrare completa ma nascondere rischi esclusi che potrebbero limitare la copertura in caso di sinistro. Con esempi concreti e strumenti pratici, potrai confrontare offerte, verificare le condizioni generali e chiedere chiarimenti prima di firmare, anche nel contesto attuale del 2026.

En bref — in breve, cosa impari in questo articolo:

- Capire i ruoli nel contratto assicurativo (contraente, assicurato, beneficiario, assicuratore) e come interagiscono.

- Analizzare le esclusioni e i limiti di copertura prima di sottoscrivere una polizza.

- Conoscere i diritti del consumatore, inclusi il diritto di recesso e come procedere in caso di controversie.

- Usare una leggere mirata per evitare sorprese su rischi esclusi durante un sinistro.

Come leggere le esclusioni nel contratto assicurativo: guida pratica

Hai mai letto attentamente un contratto assicurativo prima di firmarlo? Questo pezzo esplora come sono strutturate le clausole, quali voci controllare e come interpretarle per proteggere la copertura offerta dalla polizza. In Italia, il contratto assicurativo è disciplinato dal Codice Civile e dalle norme IVASS, che mirano a garantire trasparenza e correttezza nelle condizioni.

Cos’è il contratto assicurativo?

Un contratto assicurativo è un accordo legale tra l’assicurato (o contraente) e l’assicuratore. In cambio di un premio, l’assicuratore si impegna a risarcire i danni entro i limiti stabiliti o a pagare un capitale al verificarsi di eventi previsti. Questo rapporto viene regolato dall’articolo 1882 del Codice Civile italiano.

Nel contratto assicurativo, i principali soggetti sono:

- Contraente: firma, paga il premio e gestisce gli adempimenti amministrativi.

- Assicurato: chi è esposto al rischio coperto dalla polizza.

- Beneficiario: chi riceve l’indennizzo o il capitale in caso di sinistro.

- Assicuratore: la compagnia che assume il rischio e garantisce la prestazione.

Oltre a questi ruoli, la polizza ha una struttura tipica che permette di individuare rapidamente cosa è coperto e cosa no. Leggere attentamente le varie sezioni evita sorprese durante la liquidazione di un sinistro.

Per facilitare la consultazione, guarda la estratto informativo fornito dalla compagnia e verifica come condizioni generali, garanzie ed eventuali esclusioni si concatenano.

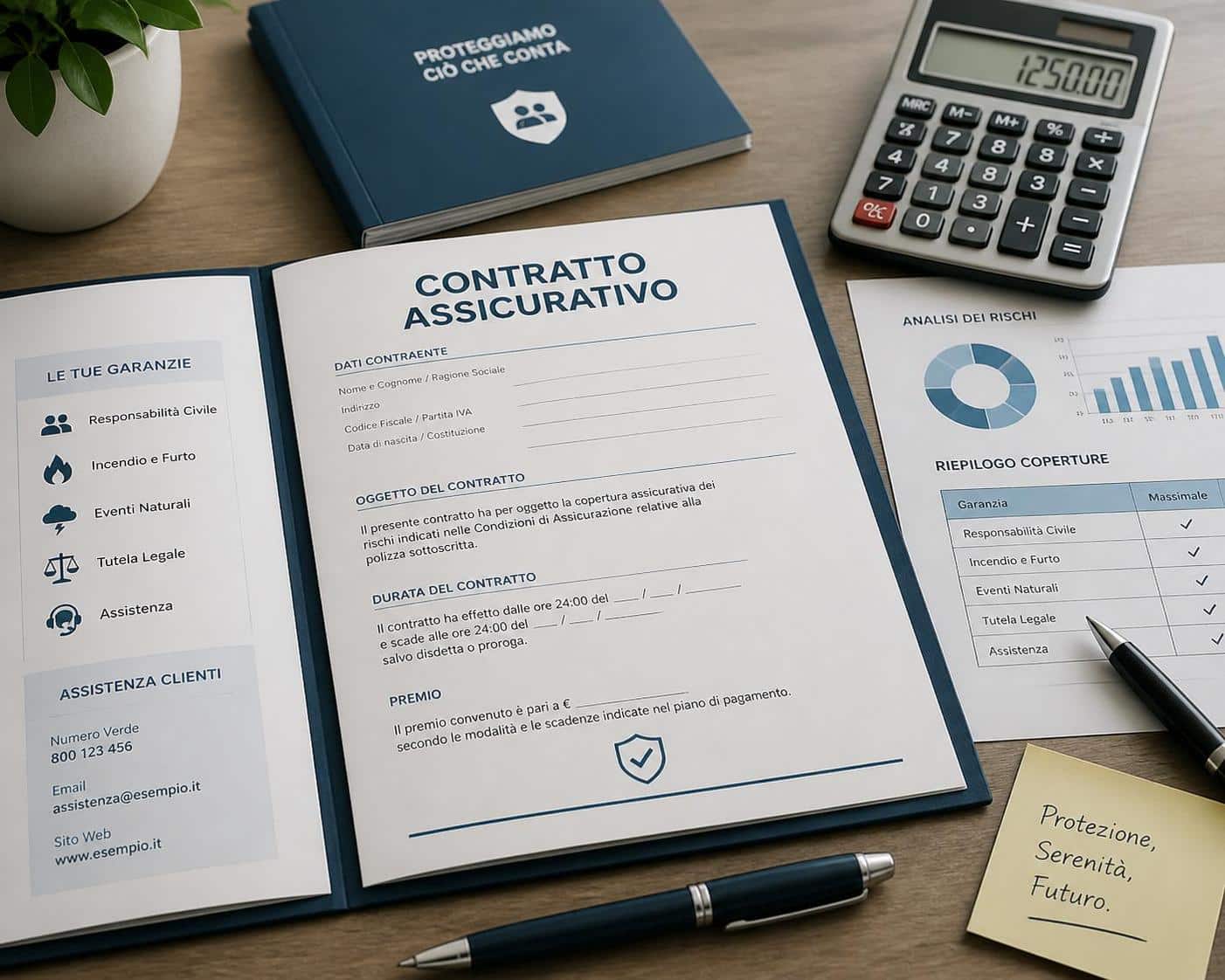

Quali sono le sezioni tipiche di un contratto assicurativo?

Un contratto assicurativo è suddiviso in parti standardizzate, con elementi informativi e condizioni contrattuali che spiegano diritti, obblighi e coperture. Tra le parti chiave trovi:

- Scheda di Polizza con dati di controente, rischio coperto, premio e durata.

- Condizioni Generali: regole comuni, obblighi di base e copertura territoriale.

- Condizioni Particolari/Speciali: dettagli specifici come capitale, franchigie, estensioni e limiti.

- Oggetto dell’Assicurazione e Garanzie Incluse.

- Esclusioni e Massimali e Franchigie.

- Durata e Rinnovo, premi e modalità di pagamento.

- Gestione dei sinistri e obblighi dell’assicurato.

Esclusioni comuni: cosa controllare prima di firmare

Le esclusioni spiegano quando la compagnia non interveniene, anche se la polizza è attiva. È fondamentale leggere attentamente il paragrafo Esclusioni e limitazioni nelle condizioni generali per comprendere quali rischi esclusi potrebbero influire sul risarcimento. Ecco cinque esempi tipici che spesso compaiono nelle polizze:

- Coperture nell’assistenza stradale potrebbero non includere auto sostitutiva o limitazioni di chilometraggio; verifica cosa copre e cosa no.

- Danni da catastrofi naturali come terremoti o inondazioni potrebbero non essere coperti in alcune polizze; verifica quali eventi sono inclusi.

- Malattie preesistenti e condizioni di salute che possono limitare la copertura in polizze vita o viaggio.

- Comportamenti illegali o irresponsabili come guida senza cinture o uso di sostanze che potrebbero annullare la copertura.

- Manutenzione inadeguata dei beni assicurati che può escludere il risarcimento per danni derivanti da negligenza.

Per approfondire esempi concreti e casi pratici, consulta le risorse seguenti: leggere le esclusioni prima di firmare una polizza auto e come scegliere un’assicurazione casa senza pagare coperture inutili. Questi articoli illustrano come i rischi esclusi incidono sulle scelte di copertura e sui costi.

Tabella comparativa: esclusioni comuni e impatto pratico

| Esclusione | Impatto sulla copertura | Esempio pratico | Consiglio |

|---|---|---|---|

| Assistenza stradale limitata | Potrebbe non includere auto sostitutiva o estensioni di emergenza | Guasto prolungato oltre 8 ore senza auto sostitutiva | Verificare la presenza di auto sostitutiva e condizioni di utilizzo |

| Danni da catastrofi naturali | Copertura ridotta o assente per terremoti/inondazioni | Valanga o alluvione non rimborsata | Verificare cosa è coperto e includere clausole opzionali se utili |

| Malattie preesistenti | Spese mediche non rimborsate | Interventi correlati a condizioni pregresse | Valutare franchigie o esclusioni specifiche legate all’età |

La gestione delle esclusioni è una parte cruciale della valutazione della polizza. Per approfondire come scegliere una copertura adeguata, leggi anche articoli che spiegano come valutare la copertura reale rispetto al prezzo, come nel seguente approfondimento: RC familiare: a cosa serve nella vita quotidiana.

Strategie per scegliere la polizza giusta

Per trovare la polizza più adatta, è essenziale confrontare le condizioni contrattuali prima di comperare. Non basta risparmiare sul premio: la protezione offerta dalle esclusioni e dai limiti di copertura determina quanto sarete realmente protetti in caso di sinistro.

Alcuni consigli pratici include:

- Leggi attentamente le condizioni generali e cerca opportunità di chiarimenti con l’intermediario.

- Confronta offerte diverse per capire quale copertura sia effettivamente necessaria per la tua situazione.

- Consulta risorse affidabili e, se necessario, chiedi una consulenza personalizzata (per evitare di pagare per coperture inutili).

Per un approfondimento su come scegliere una assicurazione casa senza pagare coperture inutili, consulta un altro articolo utile: Come non pagare coperture inutili.

I diritti del consumatore e cosa fare in caso di controversia

La normativa italiana tutela il consumatore con norme del Codice del Consumo e del CAP. È importante conoscere i propri diritti, come l’informativa precontrattuale chiara, la possibilità di recedere entro 14 giorni per contratti a distanza e l’uso corretto delle clausole vessatorie. In caso di sinistro, l’assicuratore deve agire con correttezza e trasparenza, includendo anche la possibilità di reclami formali.

Per approfondimenti su altri tipi di polizza e casi concreti, dai un’occhiata anche all’assicurazione viaggio e cosa copre, utile per capirne l’organizzazione contrattuale: Assicurazione viaggio: cosa copre e quando conviene farla.

FAQ

Qual è la differenza tra esclusioni e limiti di copertura?

Le esclusioni indicano situazioni in cui non si è coperti affatto, mentre i limiti di copertura indicano l’ammontare massimo rimborsabile o la quota non coperta oltre una certa soglia.

Posso revocare una polizza se trovo esclusioni più pesanti di quanto mi aspettassi?

Sì, in molti casi esiste un diritto di recesso, soprattutto per contratti stipulati a distanza o negoziati fuori sede, entro un periodo predefinito. Verifica le condizioni specifiche nel Fascicolo Informativo e nel IPID.

Cosa fare se il sinistro è stato escluso dalle clausole?

Richiedi una spiegazione scritta dall’assicuratore e chiedi, se necessario, supporto all IVASS o a un professionista. In alcuni casi è possibile impugnare clausole vessatorie se violano il codice del consumo.

Dove trovare una spiegazione chiara delle voci nel contratto?

Consulta la sezione Glossario e le Note Informative fornite dalla compagnia. Controlla anche i documenti IVASS come il Fascicolo Informativo, la Nota Informativa e l’IPID per capire coperture, costi ed esclusioni.